Wzrost rezerw obowiązkowych

Mówi się, że Europejski Bank Centralny rozważa podniesienie stopy rezerw obowiązkowych dla banków. Wpływ wyższych rezerw obowiązkowych na rentowność sektora bankowego byłby negatywny. Wiązałoby się to również z większym udziałem buforów płynności banków, a zatem miałoby znacząco negatywny wpływ na wskaźniki LCR.

EBC szuka sposobów na ograniczenie nadpłynności

Wśród potencjalnych sposobów ograniczenia nadpłynności w systemie bankowym, EBC rozważa podobno podniesienie stopy rezerwy obowiązkowej (MRR). Mówi się, że kilku decydentów EBC opowiada się za podniesieniem MRR do 3% lub nawet 4%. Zarówno Pierre Wunch z belgijskiego banku centralnego, jak i Pablo Hernández de Cos z EBC wskazali, że nie widzą silnych argumentów za tym, podczas gdy Joachim Nagel z Bundesbanku wskazał, że poparłby wyższy poziom.

Obecnie banki muszą posiadać średnio 1% rezerwy obowiązkowej.

1% MRR odpowiada 165 mld euro dla sektora. Gdyby EBC zwiększył MRR do powiedzmy 3%, MRR wzrósłby o 330 mld euro do blisko 500 mld euro. Ustalenie wymogu na poziomie 4% spowodowałoby wzrost o 500 mld EUR do 660 mld EUR, zakładając, że inne rzeczy pozostaną nienaruszone.

Wyższy MRR miałby kilka negatywnych implikacji dla systemu bankowego.

Wpływ na rentowność banku

Wyższe wymagane rezerwy obowiązkowe zmniejszyłyby ilość środków, które banki mogą zdeponować w depozycie w banku centralnym EBC. Ponieważ EBC płaci odsetki od depozytu w banku centralnym, ale nie od rezerwy obowiązkowej, wyższe rezerwy obowiązkowe miałyby negatywny wpływ na wynik z tytułu odsetek.

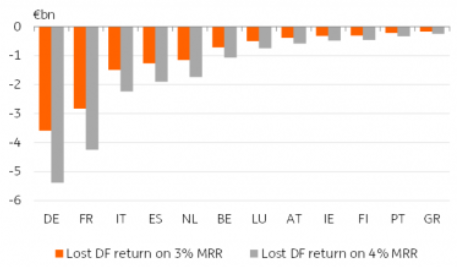

Podniesienie stopy rezerwy obowiązkowej z 1% do 3% lub nawet 4% kosztowałoby 13-20 mld euro utraconych odsetek od depozytu w banku centralnym dla systemu bankowego strefy euro w oparciu o obecną stopę depozytu w banku centralnym.

Największy bezwzględny wpływ odczułyby banki niemieckie, a następnie francuskie, włoskie i hiszpańskie. Biorąc pod uwagę względną wielkość sektora bankowego, wpływ byłby jednak największy dla banków w mniejszych krajach, takich jak kraje bałtyckie, Cypr i Słowenia, a Belgia również należałaby do krajów bardziej dotkniętych w ujęciu względnym. Biorąc pod uwagę wielkość bilansu, względne koszty byłyby bardziej ograniczone dla banków w Irlandii, Francji i Niemczech.

Wzrost MRR spowodowałby mniejsze przychody banków z depozytu w EBC

Utracony zwrot z depozytu z MRR na poziomie 3% i 4%

Źródło: ING

Większą niewiadomą jest jednak faktyczny odpływ płynności

Wzrost wymogów dotyczących rezerwy obowiązkowej miałby również negatywny wpływ na płynność banków. Banki muszą spełniać wymóg 100% wskaźnika pokrycia płynności (LCR). W celu obliczenia wskaźnika LCR banki mogą uwzględnić w swoich aktywach poziomu 1 rezerwy w banku centralnym, pod warunkiem że instytucja kredytowa może wycofać takie rezerwy w dowolnym momencie w okresach występowania warunków skrajnych. Mówiąc dokładniej, w oparciu o wytyczne EBC z 2015 r., część dziennych zasobów na rachunku, która przekracza średnią dzienną wymaganą rezerwę, jest uważana za możliwą do wycofania w dowolnym momencie w warunkach skrajnych i kwalifikuje się do włączenia do aktywów poziomu 1. W związku z tym rezerwy obowiązkowe banku centralnego nie mogą być wykorzystywane do buforów płynności poziomu 1 wskaźnika LCR, co oznacza, że zwiększenie wymogów miałoby podobny negatywny wpływ na bufory płynności banków.

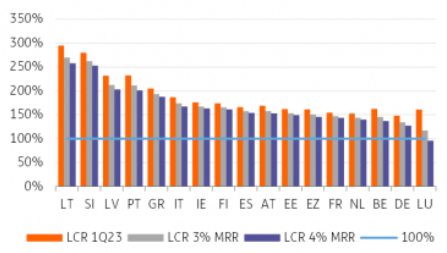

Według stanu na pierwszy kwartał 2023 r. średni wskaźnik LCR dla 111 instytucji istotnych nadzorowanych przez EBC wynosił 161,3%. Z łącznej kwoty 5,1 bln euro w aktywach płynnych posiadanych przez te banki, 4,9 bln euro stanowiły aktywa poziomu 1, z ograniczoną kwotą 149 mld euro w wyjątkowo wysokiej jakości listach zastawnych.

Gdyby bufory płynnościowe instytucji istotnych o wartości 5,1 bln EUR miały wchłonąć wzrost MRR do 3% lub 4%, bufory spadłyby do 4,8 bln EUR lub 4,6 bln EUR. Odpowiadałoby to w przybliżeniu spadkowi wskaźnika LCR o 10-16 punktów procentowych. Warto zauważyć, że w tym przypadku rzeczywisty wpływ byłby prawdopodobnie mniejszy, ponieważ w naszej ocenie uwzględniliśmy bufory płynności tylko większych banków (instytucji istotnych).

W ujęciu krajowym, choć potencjalny spadek wskaźnika LCR byłby większy w przypadku mniejszych systemów bankowych w ujęciu względnym, wpływ na kraje takie jak Niemcy i Belgia również wydaje się duży.

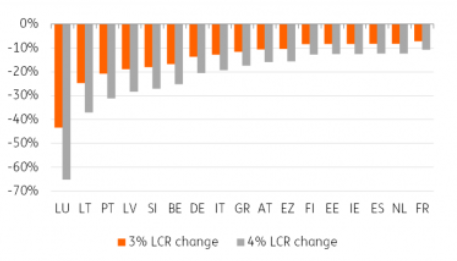

Podwyższenie wymogów w zakresie rezerwy obowiązkowej znacząco wpłynęłoby na wskaźniki pokrycia płynności banków

Wpływ wzrostu MRR na krajowe wskaźniki LCR

Źródło: ING

I co wtedy?

Banki prawdopodobnie starałyby się podjąć środki w celu zrównoważenia części wpływu na wskaźniki rentowności i płynności w następstwie wzrostu MRR.

Jednym ze sposobów byłaby próba ograniczenia wielkości wzrostu. MRR jest obliczany na podstawie krótszych niż dwuletnie depozytów klientów i finansowania. Banki mogłyby starać się zastąpić swoje krótkoterminowe finansowanie finansowaniem długoterminowym. Mogłyby również spróbować zrównoważyć swój profil finansowania, odchodząc od depozytów w kierunku rynków obligacji. Ograniczyłoby to wzrost oprocentowania depozytów, podczas gdy wyższy udział finansowania hurtowego miałby negatywny wpływ na wynik z tytułu odsetek. Nie wszystkie banki mogą jednak emitować długoterminowe finansowanie na zrównoważonych poziomach. Wydaje się, że nawet banki o lepszych ratingach unikały ostatnio drukowania na dłuższym końcu krzywej obligacji bankowych, ponieważ popyt inwestorów wydaje się być obecny głównie na krótszym końcu i być może na środku krzywej ze względu na obecne oczekiwania dotyczące stóp procentowych i kształt krzywej.

Potencjalny negatywny wpływ na bufory płynności jest duży i pojawiłby się w momencie niedawnych upadłości banków zarówno w Stanach Zjednoczonych, jak i w Szwajcarii, które w taki czy inny sposób były spowodowane nagłą utratą płynności. Spadek buforów płynności uważamy za czynnik ryzyka, w szczególności w kontekście trwającego zmniejszania programu finansowania TLTRO-III z całkowitym terminem zapadalności w 2024 roku.

Niektóre bardzo płynne banki mogłyby zaabsorbować spadek wskaźników LCR za pomocą istniejących buforów. Inne prawdopodobnie próbowałyby uzupełnić te poziomy. Oprócz obniżenia MRR, alternatywy obejmowałyby ograniczenie akcji kredytowej lub zwiększenie finansowania hurtowego w celu uzupełnienia buforów płynności.

Bankami najbardziej dotkniętymi zmianą byłyby te o niższych ratingach kredytowych, ponieważ musiałyby płacić więcej w postaci wyższych premii za ryzyko za finansowanie na rynku obligacji. W ostatecznym rozrachunku większa liczba banków mogłaby korzystać z normalnych operacji finansowania EBC, które w przeszłości były kojarzone z negatywnym piętnem i oferowały jedynie krótkoterminową ulgę ze względu na stosunkowo krótki termin zapadalności wynoszący trzy miesiące w przypadku LTRO.

Wzrost rezerw obowiązkowych byłby wyraźnie negatywny dla banków. Podczas gdy nadwyżka płynności w wysokości 3,66 bln euro nadal krąży w systemie, ograniczyłoby to do pewnego stopnia wpływ, w połączeniu z oczekiwanym zakończeniem TLTRO, uważamy, że może wystąpić ryzyko niezamierzonych konsekwencji.

Gdyby EBC chciał ograniczyć prawdopodobny wpływ na płynność banków, mógłby rozważyć dostosowanie obliczeń wskaźnika LCR w odniesieniu do rezerw obowiązkowych.

Materiał źródłowy: Increase in minimum reserves would hit bank liquidity at crucial moment | Article | ING Think